IRENA 2024/25: números claros y claves para América Latina

Solar y eólica llegan con números a favor. En LATAM necesitan políticas claras y actualización tecnológica que acompañen.

La Agencia Internacional de Energías Renovables (IRENA) publicó su último informe “Renewable Power Generation Costs in 2024/2025”, donde analiza la evolución de los costos de las principales tecnologías renovables a nivel mundial y su papel en la transición energética.

Uno de los hallazgos centrales es que el costo promedio de la energía solar fotovoltaica y la eólica terrestre continúa disminuyendo, lo que las convierte en las fuentes más baratas para nuevas instalaciones en la mayoría de los mercados. La eólica marina y la termosolar, si bien presentan todavía costos superiores, muestran mejoras sostenidas gracias a innovaciones tecnológicas, economías de escala y procesos de instalación más eficientes.

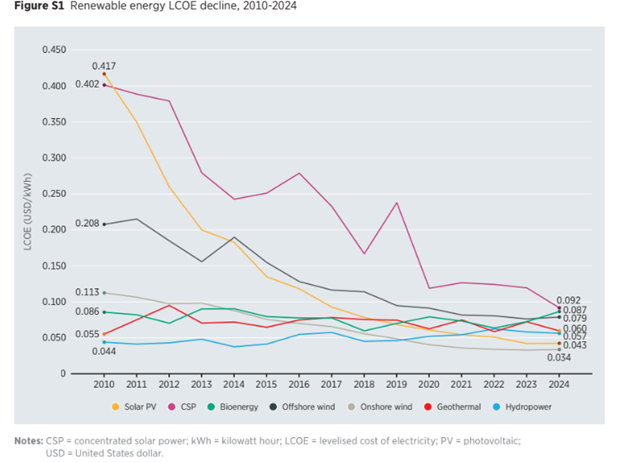

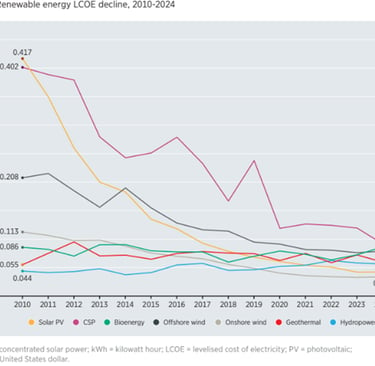

El estudio también destaca la competitividad frente a los combustibles fósiles: en la mayor parte del mundo, el costo nivelado de la electricidad (LCOE) de las renovables se ubica por debajo de las nuevas centrales a gas y carbón. Esto refuerza la idea de que invertir en renovables ya no es solo una decisión ambiental, sino también una estrategia económicamente racional. En el siguiente gráfico se puede observar cómo se redujo el LCOE a lo largo de los años.

Otro aspecto clave es la heterogeneidad regional. Los países con mayores recursos logran costos récord bajos, mientras que, en mercados emergentes, los riesgos financieros elevan los costos de capital y encarecen el LCOE. Esto evidencia la importancia de generar condiciones de financiamiento accesibles y políticas estables que permitan acelerar el despliegue renovable en todo el mundo.

De cara a 2025, IRENA proyecta que la energía solar fotovoltaica seguirá abaratándose y que la eólica marina tendrá un papel creciente en Europa y Asia, con reducciones progresivas en sus costos. Además, tecnologías como la geotermia y la bioenergía comienzan a ocupar espacios estratégicos en la diversificación de matrices energéticas.

En América Latina, el costo acompaña; el resultado depende de la ejecución. La región combina recursos en cantidad, pero el costo del dinero, los tipos de cambio y la transmisión saturada pueden borrar la ventaja. El camino: Baterías para disminuir el pico de energía, herramientas digitales para despachar mejor cada MWh y proyectos híbridos que aprovechen la misma interconexión. Si se suma financiamiento accesible, reglas claras y fechas de conexión que se cumplan, la competitividad llega al usuario.

En conclusión, el informe de IRENA aporta un argumento económico sólido para incorporar nueva capacidad, especialmente en economías desarrolladas, donde el capital barato y las redes maduras permiten capturar plenamente esa ventaja de costos. En las economías en vías de desarrollo, el desafío es cerrar la brecha de financiamiento y acelerar la infraestructura. La etapa que sigue es habilitadora: financiamiento competitivo, almacenamiento y digitalización que aporten flexibilidad y redes capaces de integrar más generación sin cuellos de botella.

Fuente: IRENA, “Renewable Power Generation Costs in 2024/2025”

“A medida que la capacidad renovable crezca en los próximos años para cumplir objetivos climáticos, tecnologías habilitadoras como el almacenamiento en baterías, la digitalización y los sistemas híbridos serán cada vez más vitales para integrar energías renovables variables, mejorar el desempeño de los activos y mejorar la respuesta de la red. Aunque persisten desafíos —acceso al financiamiento, demoras en permisos, cuellos de botella en la cadena de suministros y riesgos geopolíticos—, una mayor alineación entre políticas, regulación e inversión es esencial para acelerar la transición.”

Delegación Norte

Federico Rossi 600 - Yerba Buena, Tucumán, Argentina

+54 9 11 6422-0088

info@smartenergysolutions.com.ar

Suscribite y conocé las novedades

Delegación Sur

Los Pinos 1758 - Cipoletti, Río Negro Argentina

+54 9 11 6438-8507

info@smartenergysolutions.com.ar